เช็กด่วน! 6 กับดักที่ทำให้สอบ IC ไม่ผ่าน!

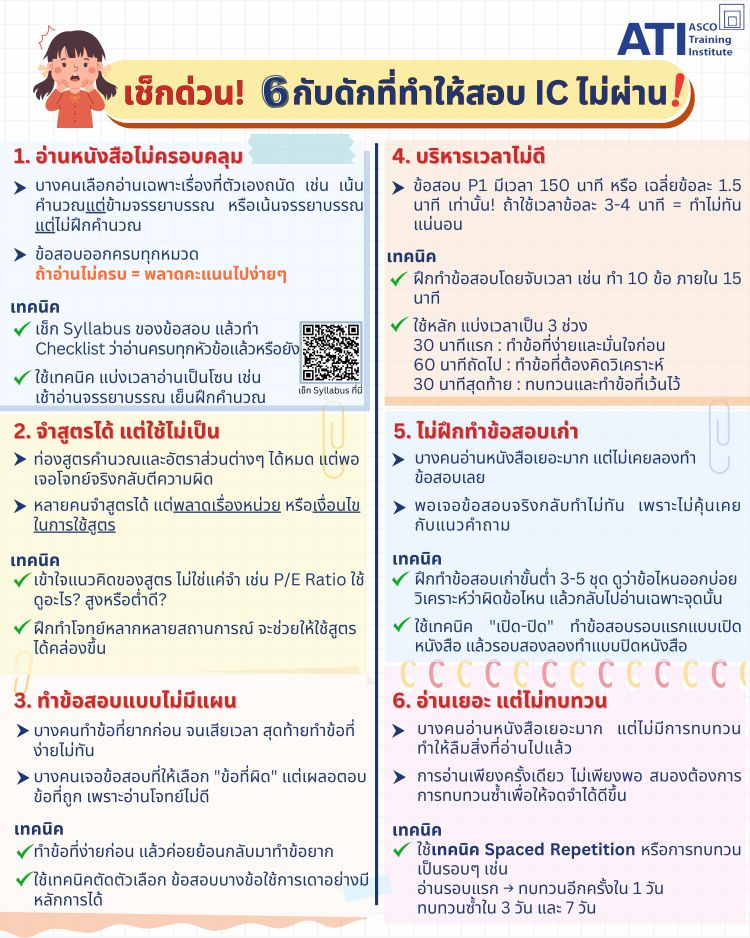

1. อ่านหนังสือไม่ครอบคลุม

- บางคนเลือกอ่านเฉพาะเรื่องที่ตัวเองถนัด เช่น เน้นคำนวณแต่ไม่อ่านจรรยาบรรณ หรือเน้นจรรยาบรรณแต่ไม่ฝึกคำนวณ

- ข้อสอบออกครบทุกหมวด ถ้าอ่านไม่ครบ = พลาดคะแนนไปง่ายๆ

- เทคนิค:

- เช็ก Syllabus ของข้อสอบ แล้วทำ Checklist ว่าอ่านครบทุกหัวข้อแล้วหรือยัง

- ใช้เทคนิค เน้นเวลาอ่านเป็นโซน เช่น เช้าอ่านจรรยาบรรณ เย็นฝึกคำนวณ

2. จำสูตรได้ แต่ไม่ใช้เป็น

- ท่องสูตรคำนวณและอัตราส่วนต่างๆ ได้หมด แต่พอเจอโจทย์จริงกลับตีความผิด

- หลายคนจำสูตรได้ แต่พลาดเรื่องหน่วย หรือเงื่อนไขในการใช้สูตร

- เทคนิค:

- เข้าใจแนวคิดของสูตร ไม่ใช่แค่จำ เช่น P/E Ratio ใช้ดูอะไร? สูงหรือต่ำ?

- ฝึกทำโจทย์หลากหลายสถานการณ์ จะช่วยให้ใช้สูตรได้คล่องขึ้น

3. ทำข้อสอบแบบไม่มีแผน

- บางคนทำข้อที่ยากก่อน จนเสียเวลา สุดท้ายทำข้อที่ง่ายไม่ทัน

- บางคนเจอข้อสอบที่ให้เลือก “ข้อที่ผิด” แต่เผลอตอบข้อที่ถูก เพราะอ่านโจทย์ไม่ดี

- เทคนิค:

- ทำข้อที่ง่ายก่อน แล้วค่อยย้อนกลับมาทำข้อที่ยาก

- ใช้เทคนิคตัดตัวเลือก ข้อสอบบางข้อใช้การเดาอย่างมีหลักการได้

4. บริหารเวลาไม่ดี

- ข้อสอบ P1 มีเวลา 150 นาที หรือ เฉลี่ยข้อละ 1.5 นาที เท่านั้น! ถ้าใช้เวลาข้อละ 3-4 นาที = ทำไม่ทันแน่นอน

- เทคนิค:

- ฝึกทำข้อสอบโดยจับเวลา เช่น ทำ 10 ข้อ ภายใน 15 นาที

- ใช้หลักแบ่งเวลาเป็น 3 ช่วง

- 30 นาทีแรก: ทำข้อที่ง่ายและมั่นใจก่อน

- 60 นาทีถัดไป: ทำข้อที่ต้องคิดวิเคราะห์

- 30 นาทีสุดท้าย: ทบทวนและทำข้อที่เว้นไว้

5. ไม่ฝึกทำข้อสอบเก่า

- บางคนอ่านหนังสือเยอะมาก แต่ไม่เคยลองทำข้อสอบเลย

- พอเจอข้อสอบจริงกลับทำไม่ทัน เพราะไม่คุ้นเคยกับแนวคำถาม

- เทคนิค:

- ฝึกทำข้อสอบเก่าขั้นต่ำ 3-5 ชุด ดูว่าข้อไหนออกบ่อย วิเคราะห์ว่าข้อไหนที่เคยทำผิดแล้วกลับไปอ่านเฉพาะจุดนั้น

- ใช้เทคนิค “เปิด-ปิด” ทำข้อสอบรอบแรกแบบเปิดหนังสือ แล้วลองสองสองทำแบบปิดหนังสือ

6. อ่านเยอะ แต่ไม่ทบทวน

- บางคนอ่านหนังสือเยอะมาก แต่ไม่มีการทบทวน ทำให้ลืมสิ่งที่อ่านไปแล้ว

- การอ่านเพียวๆครั้งเดียว ไม่เพียงพอ สมองต้องการการทบทวนซ้ำ เพื่อให้จดจำได้ดีขึ้น

- เทคนิค:

- ใช้เทคนิค Spaced Repetition หรือการทบทวนเป็นรอบๆ เช่น

- อ่านรอบแรก -> ทบทวนอีกครั้งใน 1 วัน

- ทบทวนซ้ำใน 3 วัน และ 7 วัน

- ใช้เทคนิค Spaced Repetition หรือการทบทวนเป็นรอบๆ เช่น