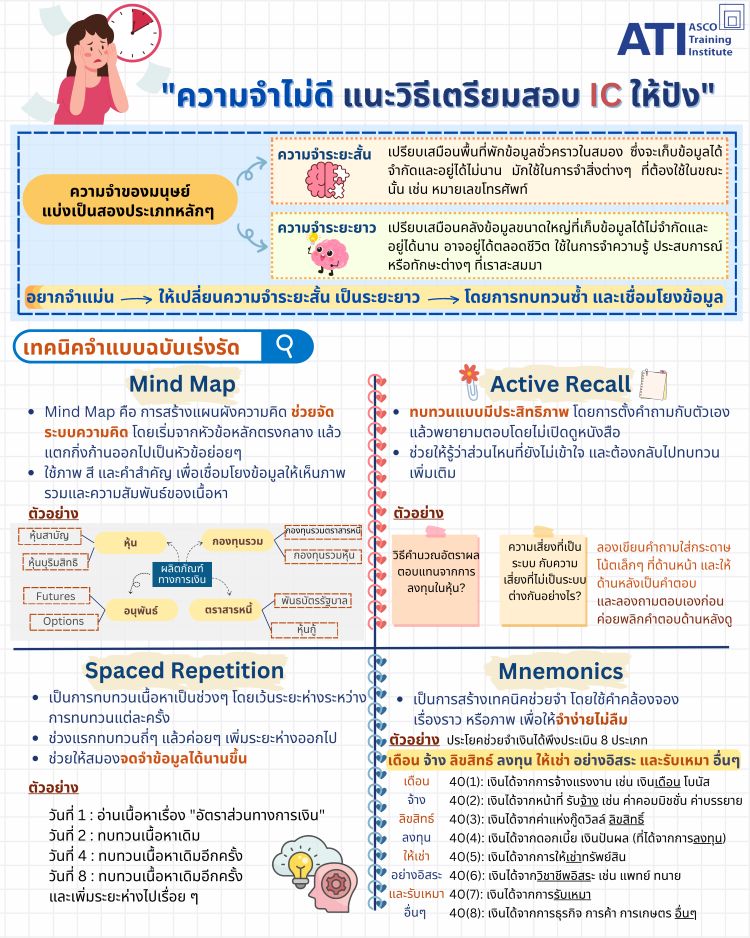

ความจำของมนุษย์ แบ่งเป็นสองประเภทหลักๆ

- ความจำระยะสั้น: เปรียบเสมือนพื้นที่พักข้อมูลชั่วคราวในสมอง ซึ่งจะเก็บข้อมูลได้จำกัดและอยู่ได้ไม่นาน มักใช้ในการจำสิ่งต่างๆ ที่ต้องใช้ในขณะนั้น เช่น หมายเลขโทรศัพท์

- ความจำระยะยาว: เปรียบเสมือนคลังข้อมูลขนาดใหญ่ที่เก็บข้อมูลได้ไม่จำกัดและอยู่ได้นาน อาจอยู่ตลอดชีวิต ใช้ในการจำความรู้ ประสบการณ์ หรือทักษะต่างๆ ที่เราสะสมมา

เทคนิคจำแบบฉบับเร่งรัด

- เทคนิคจำให้แม่น ให้เปลี่ยนความจำระยะสั้น เป็นระยะยาว โดยการทบทวนซ้ำ และเชื่อมโยงข้อมูล

Mind Map

- Mind Map คือ การสร้างแผนผังความคิด ช่วยจัด ระบบความคิด โดยเริ่มจากหัวข้อหลักตรงกลาง แล้วแตกกิ่งก้านออกไปเป็นหัวข้อย่อยๆ

- ใช้ภาพ สี และคำสำคัญ เพื่อเชื่อมโยงข้อมูลให้เห็นภาพรวมและความสัมพันธ์ของเนื้อหา

- ตัวอย่าง:

- [ภาพประกอบ Mind Map ของกองทุนรวม]

Active Recall

- ทบทวนแบบมีประสิทธิภาพ โดยการตั้งคำถามกับตัวเอง

- แล้วพยายามตอบโดยไม่ต้องดูหนังสือ

- ช่วยให้รู้ว่าส่วนไหนที่ยังไม่เข้าใจ และต้องกลับไปทบทวนเพิ่มเติม

- ตัวอย่าง:

- วิธีคำนวณอัตราผลตอบแทนจากการลงทุนในหุ้น? -> ลองคำนวณจากโจทย์ที่เคยทำ แล้วปิดหนังสือไว้

- ความสัมพันธ์ระหว่างผลตอบแทนกับความเสี่ยงเป็นอย่างไร? -> ลองอธิบายด้วยคำพูดตัวเอง และลองยกตัวอย่างประกอบ

- ไปลองดูคำตอบในหนังสือ -> ถ้าผิดไปดูคำตอบในหนังสือ และค่อยคิดคำตอบด้านหลังดู

Spaced Repetition

- เป็นการทบทวนเนื้อหาเป็นช่วงๆ โดยเว้นระยะห่างระหว่างการทบทวนแต่ละครั้ง

- ช่วยลดการลืมข้อมูลที่เคยอ่านแล้วได้เป็นอย่างดี ค่อยๆ ทบทวนเพิ่มความถี่ในการทบทวน

- ตัวอย่าง:

- วันแรก: อ่านเนื้อหาเรื่อง “อัตราส่วนทางการเงิน”

- วันที่ 2: ทบทวนเนื้อหาเดิม

- วันที่ 4: ทบทวนเนื้อหาเดิมอีกครั้ง

- วันที่ 8: ทบทวนเนื้อหาเดิมอีกครั้งและเพิ่มระยะห่างไปเรื่อยๆ

Mnemonics

- เป็นการสร้างเทคนิคช่วยจำ โดยใช้คำคล้องจอง

- เรื่องราว หรือภาพ เพื่อให้จำง่ายไม่ลืม

- ตัวอย่าง: ประเภทรายได้ที่ต้องนำมาประเมิน 8 ประเภท

- เดือนข้าง สิทธิ์สินค้า ลงทุนได้ อย่างอิสระ และรับเหมาอื่นๆ

- เดือน: 40(1): เงินได้จากการจ้างงาน เช่น เงินเดือน โบนัส

- ข้าง: 40(2): เงินได้จากหน้าที่ ตำแหน่ง เช่น ค่าคอมมิชชั่น

- สิทธิ์: 40(3): เงินได้จากค่าแห่งความนิยม

- ลงทุน: 40(4): เงินได้จากดอกเบี้ย เงินปันผล (ที่ได้จากการลงทุน)

- ได้: 40(5): เงินได้จากการให้เช่าทรัพย์สิน

- อย่าง: 40(6): เงินได้จากวิชาชีพอิสระ เช่น แพทย์ ทนาย

- อิสระ: 40(7): เงินได้จากการรับเหมา

- อื่นๆ: 40(8): เงินได้จากการธุรกิจ การค้า การเกษตร อื่นๆ